Den negative rente bliver en realitet, og hvad gør du så?

Bankerne tilbyder naturligvis alternativer, som er investeringer i deres egne produkter. For at du kan bevare kontrollen over din opsparing, er det måske meget godt at opfriske, hvilken ”trussel” den negative rente rent faktisk er for dine penge, og hvordan du så kan reagere.

Hvad gør den negativ rente egentlig ved din opsparing?

Bankernes negative rente på opsparing over et vist beløb (fx 250.000 kr.) er typisk på mellem 06 pct. og 0,7 pct. om året. Hvis vi skal betale 0,6 pct. af 100.000 betyder det at vi mister 600 kr. om året. Hvis det er 400.000 kr. er det 2.400 kr. om året.

Du skal også huske på er, at de negative renter er fradragsberettiget og sigestilles med lånerenter.

Så panik er den ingen grund til at gå i for almindelige småsparere og tro, at man pludselig mister store beløb.

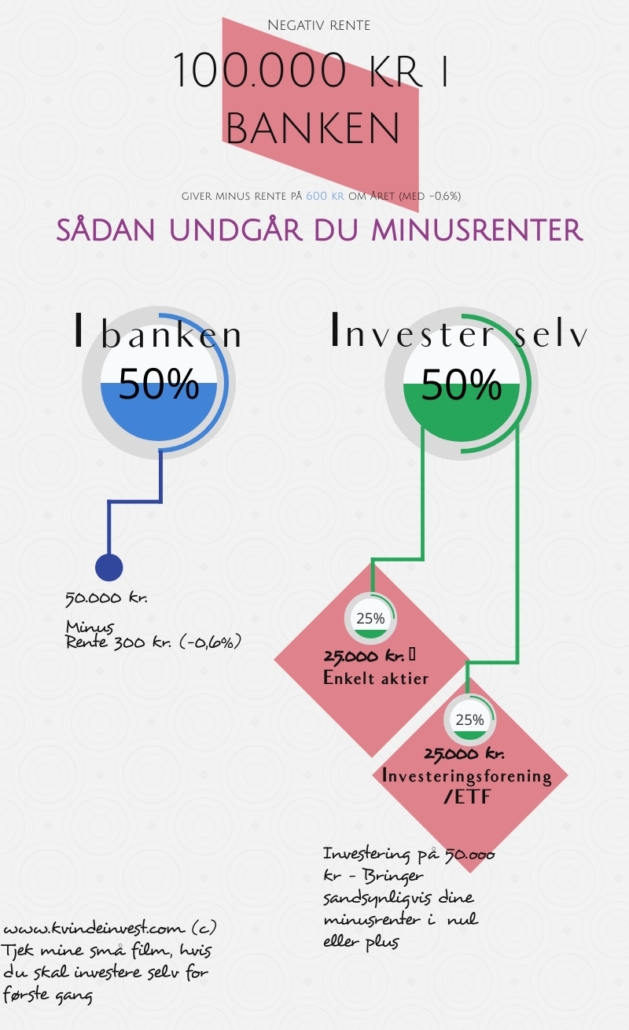

Sådan kan du få minus renter i nul eller plus

Der er en beløbsgrænse, før du skal betale negative renter. Så dem lader du stå i banken. Lad os sige, at du derefter har 100.000 kr. som du skal betale minusrenter af. Her kan du vælge i første omgang at investere halvdelen af disse = 50.000 kr. Dermed reducerer du den negative rente til 300 kr. (hvis renten er 0,6%): Det du ”satser” med en investering på 50.000 kr. er at tjene den negative rente hjem. Det vil i ovenstående eksempel være 300 kr. om året.

Sådan kan du investere dine 50.000 kr.

Jeg foreslår følgende strategi. 25.000 kr. i danske aktier. I øjeblikket bør det være defensive aktier. Altså aktier der ikke er super følsomme over for vores her-og-nu forbrugsvaner. Det kan være aktier inden for medicinalindustrien. Fx Novo Nordisk eller Genmab. Eller inden for energi og forsyning. Fx Vestas eller Ørsted. Vælg 2-3 som skal være dine for de 25.000 kr.

De øvrige 25.000 kr. sætter du i 2-3 investeringsforeninger (de indeksbaserede) eller ETF´erne. Begge typer repræsenterer mange aktier og sikrer, at du får spredt din risiko. Er man i det grønne hjørne kan man fx vælge ETF´er der investerer i ”global clean energy” eller rent vand eller lignende. Det kan være med til at fremtidsikre dine investeringer.

Intet er sikkert

Meeen, mod ikke du får tjent dine 300 kr. hjem om året, som du skal betale i negativ rente? Det kan godt være, at det ikke blive det store overskud. Aktiemarkedet kan ingen forudsige. Men med denne metode har stadig kontrol over dine penge og har kun måttes ”satse” 50.000 kr.

Hvis du endnu ikke har prøvet at investere, kan du se mine små film om, hvordan du kommer i gang.

Sikke nogle fantastiske pointer, I kommer med! For det er jo helt rigtigt – det giver ikke særlig god mening at have så mange penge stående i banken, når man skal betale negative renter, og derfor er det en god idé at investere dem :)

Jeg har selv Nordea som bank, som lige har sat grænsen ned til 100.000 kr., og derfor overvejer jeg stærkt at rykke nogle penge over i Lunar, som har positive renter op til 50.000 kr. – og så investere resten :D

Jeg fandt en oversigt over de forskellige bankers grænser her, hvis nogen skulle være interesserede: https://bankly.dk/blog/negativ-rente

Hej Kathrine

Tak, for din kommentar. Godt at du gør dig overvejelser. Det er jo nok det vigtigste, når man selv vil tage kontrol over de penge man har.